Conclusa ISE 2023, anche quest’anno diamo uno sguardo al report ‘Facts & Figures’, realizzato dalla stessa Integrated Systems Europe. Tanti gli highlight su cui soffermarsi, tra cui il valore dei visitatori, il ritorno di chi era stato più frenato dalla pandemia (Estremo Oriente e Australasia) e la crescita forte della presenza degli utenti finali, che in certi ambiti si allinea a quella degli operatori di settore.

ISE 2023 si è concluso e come ogni anno arriva il momento di tirare le somme sull’edizione appena terminata. Il report ‘Facts & Figures’ diffuso da Integrated Systems Europe (report frutto dell’analisi sui dati di registrazione di espositori e visitatori e di survey sottoposte agli stessi) rende subito evidente che c’è di che essere soddisfatti: 56.870 m2 di spazio espositivo occupato, 1.052 espositori e 58.107 visitatori (più i 4171 partecipanti all’IOT Solutions World Congress, che hanno per lo più visitato anche ISE 2023), che sono rimasti a ISE mediamente per più di due giorni.

Tutti numeri nettamente maggiori rispetto all’edizione del 2022 (48.000 m²; 834 espositori; 43.691 visitatori), la prima in presenza dopo il fermo imposto dalla pandemia.

Entrando nel merito del report, ci sono una serie di highlight che è interessante sottolineare. Eccoli qui di seguito.

1 – I visitatori di ISE sono visitatori di valore

Quasi un quarto dei partecipanti di ISE 2023 ha dichiarato nella survey che possono autorizzare o raccomandare una spesa superiore a € 1.000.000 annui e più di otto partecipanti su dieci ha dichiarato di avere un ruolo all’interno dei percorsi decisionali della propria azienda (vedi Figura 1 se si vuole approfondire quali siano questi ruoli; si noti che la percentuale maggiore è di chi ha il potere diretto di autorizzare l’acquisto).

2 – Cresce la presenza dell’estremo oriente e dell’Australasia

I partecipanti arrivano soprattutto – dal più rappresentato a scendere – da Spagna, UK, Germania, Francia, Italia, Olanda e USA, raggiungendo un totale di 155 paesi rappresentati.

Interessante però segnalare che la maggiore crescita di presenze rispetto all’anno scorso arriva da paesi dell’Estremo Oriente e dell’Australasia che sono state colpite dalle restrizioni legate al Covid nel 2022 (Cina, Taipei cinese, Giappone, Australia e Singapore), e che mostrano così la loro voglia di tornare a esserci.

3 – Esplode la presenza degli utenti finali

Se non si trovano particolari sorprese nell’osservare i numeri dei visitatori del canale AV (Figura 2), a proposito degli end user c’è un dato che è certamente degno di attenzione.

La percentuale di utenti finali a ISE 2023 è del 43,19% dei visitatori (Figura 3). Non possiamo ancora dire che un visitatore su due è un utente finale, ma effettivamente poco ci manca, soprattutto se consideriamo il trend: nel 2022 gli utenti finali erano ‘solo’ il 19,49% del panel.

4 – Tutti i verticali sono rappresentati

Da che verticali provengono gli utenti finali? I più rappresentati sono: retail, corporate, auditorium, teatri e mondo dell’entertainment, AV production room per il broadcast, museale, didattica, stadi, ristorazione, waiting areas/lobbies e control room (Figura 4).

Fa da contraltare la Figura 5 dove è stato chiesto ai visitatori del canale quali sono i settori di mercato per cui forniscono soluzioni (con possibilità di risposta multipla). La domanda ha una sfumatura leggermente diversa, ma la top 10 è sostanzialmente sovrapponibile.

5 – AV Pro E Residenziale si stanno ibridando

Dai dati emerge anche che un visitatore su tre circa è interessato a entrambi i verticali AV Pro e residenziale. Una percentuale piuttosto alta che può essere letta come il consolidarsi di uno spazio di intersezione importante tra due mondi che in passato avevano una propria autonomia e che oggi invece mostrano diverse convergenze (Figura 6).

6 – Equilibrio tra presenza degli utenti finali e operatori di mercato

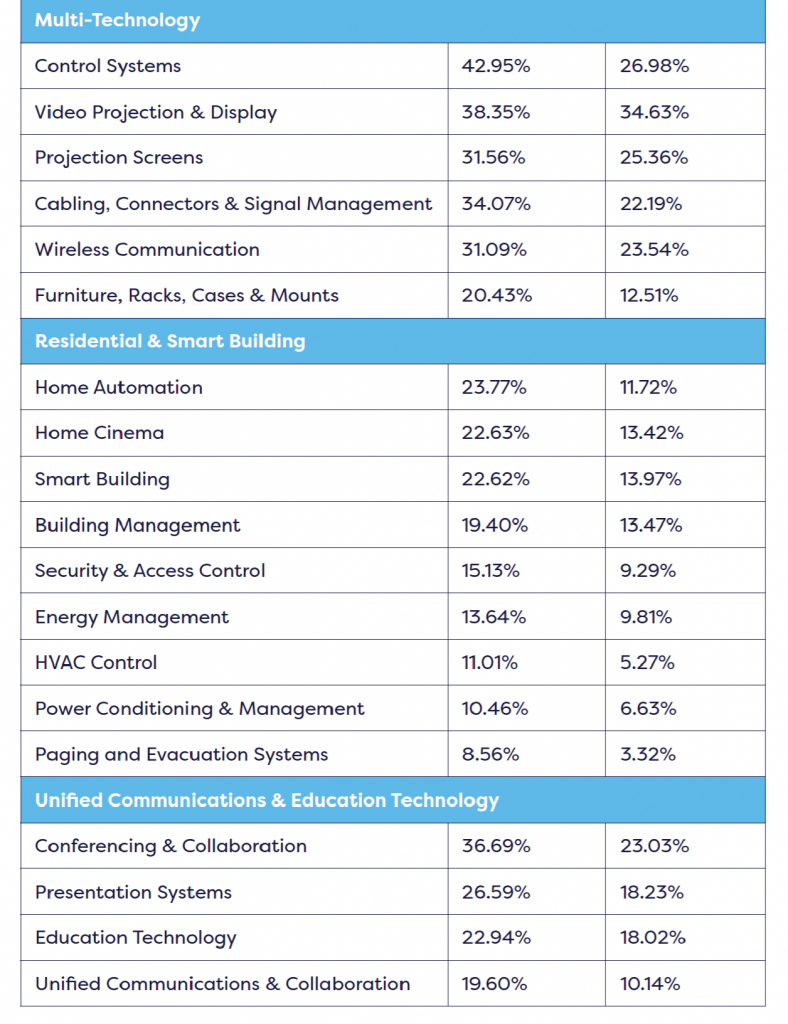

Osservando i verticali di mercato più significativi, quelli che di fatto trainano l’AV, si nota in vari casi che la percentuale di utenti finali interessati a quel dato ambito è simile a quella degli operatori di mercato AV interessati allo stesso ambito. Si veda per esempio nella Figura 7: Audio Systems & Acoustics, Content Creation & Management, Video Projection & Display.

Non si può dire lo stesso nel caso del Corporate (Conferencing & Collaboration), il che si può imputare a un ruolo importante che viene mantenuto dal system integrator a cui l’end-user tende ad affidarsi.

…INFINE, TUTTI VOGLIONO TORNARE!

Ricordiamo infine un dato a conclusione di questo rapido excursus: dovendo assegnare un punteggio da uno a 10, espositori e visitatori hanno indicato un 8 come grado di soddisfazione rispetto all’edizione di quest’anno e un 8 (visitatori) o 9 (espositori) rispetto alla volontà di tornare il prossimo anno. Dopo le burrasche della pandemia, ISE ha dunque tutte le carte per ricominciare a correre. ■

Link utili